A principios de febrero del año 2019, se publicó la ley que modificó las normas de incorporación obligatoria de los Trabajadores Independientes a la seguridad social. Esta ley contempla un mecanismo gradual para el pago de las cotizaciones y el acceso a los beneficios de salud y pensiones.

Las cotizaciones de seguridad social se pagarán con las respectivas retenciones que establece la Ley de Impuesto a la Renta, en el siguiente orden:

- Seguro de Invalidez y Sobrevivencia

- Seguro de Accidentes del Trabajo y Enfermedades Profesionales

- Seguro de Acompañamiento de Niños y Niñas (Ley SANNA)

- Salud (licencias médicas, pre y post natal, etc.) y

- Pensiones.

Esta ley comenzó a regir desde el sábado 2 de febrero de 2019, fecha en la cual fue publicada en el Diario Oficial, y se materializará en la Operación Renta de abril de ese mismo año. Tal como lo señala la ley, esta obliga a los trabajadores que emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario ($1.505.000 para el 2020); que tengan menos de 55 años los hombres y menos de 50 años las mujeres, al 1 de enero de 2018; y que no estén afiliados a algunas de las instituciones de previsión del régimen antiguo.

La ley establece dos opciones de cotización con diferentes coberturas y ventajas, las cuales se señalan a continuación:

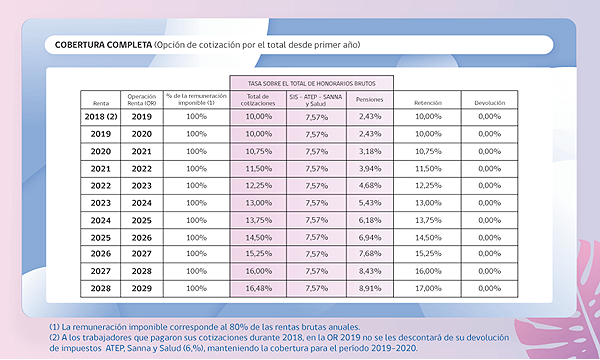

- Régimen de Cobertura Completa: Los trabajadores quedan cubiertos en un 100% desde el primer día, luego de destinar la retención del 10% a las cotizaciones para todos los regímenes de Seguridad Social, la que se irá incrementando gradualmente hasta 17% en el 2028.

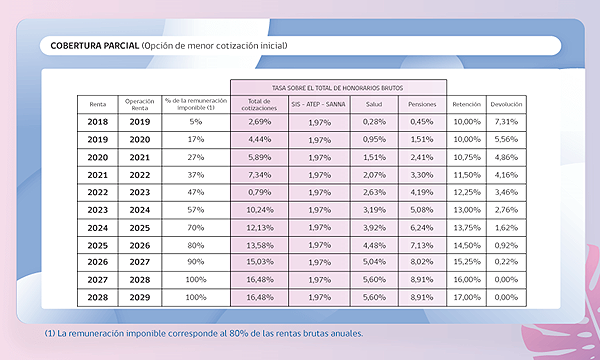

- Régimen de Cobertura Parcial: Esta posibilidad consiste en la alternativa de cotizar para pensiones y salud por un porcentaje aún menor de la renta imponible, el que también subirá anualmente, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo (para este proceso renta 2020), hasta llegar a 100% el décimo año, contados desde la publicación de la ley.

En el régimen de cobertura parcial, el primer año se retuvo para pagos de seguridad social cerca del 2,7%, devolviendo cerca de un 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando. La cobertura para pensiones y salud se calculará sobre la renta imponible sobre la que efectivamente se cotizó, lo que afectará a los subsidios por incapacidad laboral.

Para determinar el monto a cotizar de los trabajadores independientes, anualmente los trabajadores independientes cotizarán el 80% del conjunto total de sus rentas brutas obtenidas en el año calendario anterior a la declaración de dicho impuesto. Esta cotización no podrá ser inferior a cuatro ingresos mínimos mensuales, ni superior a 12 veces el tope imponible de 79,2 UF mensuales, cerca de $26,2 millones anuales para el año 2019. En el caso que un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente, deberá cotizar anualmente por los honorarios y mensualmente por sus rentas como dependiente. Para calcular cuánto deberá cotizar por ese concepto, el Servicio de Impuestos Internos determinará su base imponible anual sumando ambos tipos de ingreso. En todo caso, la suma de las remuneraciones y honorarios imponibles no deben superar el límite imponible anual.

Cada año la cotización subirá en línea con el alza de la retención tributaria a los honorarios, la cual aumenta 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028.

Fuente: Subsecretaría de Previsión Social.

Fuente: Subsecretaría de Previsión Social.

Como pudo apreciarse en los cuadros anteriores, esta ley destina la retención de impuestos al pago de cotizaciones de seguridad social, por lo que la devolución de impuesto sí se verá afectada. En cuanto a la magnitud del efecto, variará de acuerdo a la elección del régimen de cobertura completa o parcial.

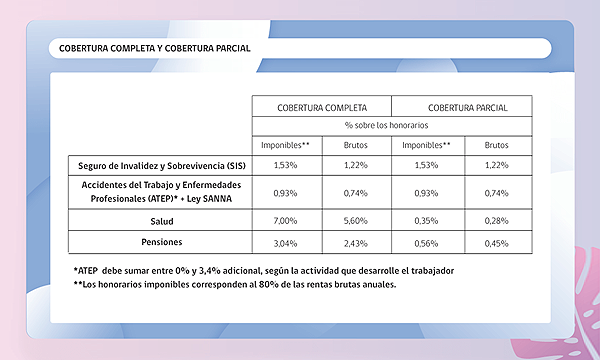

Para el cálculo de la cotización de AFP, se considera el porcentaje de la retención que irá a cotización de AFP depende del régimen que se elija:

- Régimen de cobertura completa: Si la retención de impuestos es un 10% sobre los honorarios brutos el año 2019, corresponde a un 12,5% de los honorarios imponibles, de los cuales se descuentan 9,46% en las cotizaciones antes mencionadas, dejando un 3,04% para pensiones.

- Régimen de cobertura parcial: SIS, ATEP y SANNA cotizan en la misma proporción que antes, Salud y Pensiones cotizan sobre el 5% de la renta imponible el primer año, lo que destinaría cerca de un 0,56% a Pensiones.

Fuente: Subsecretaría de Previsión Social.